財布分け管理をすると食費が減らせる!

- 物価の高騰で食費増加に悩んでいる

- 予算を決めてもオーバーしてしまう

年々食材の値段が高騰しており、

安い食材ばかりを見つける節約では、

一時しのぎにしかなりません。

また手軽にできるキャッシュレス決済も、

無駄遣いしてしまう要因の1つです。

3人家族で食費月2万円以下を

3年以上継続中のにぼしが、

食費を減らすコツを紹介するよ!

- 食費を分けて管理するメリット・デメリット

- 財布分け管理の始め方

財布を分けて管理をする方法は、

- キャッシュレス決済も対応可能

- 無駄遣い削減効果

- 料理下手でも節約可能

〈仕組み化で費用削減するため〉

一度仕組みを作ることができれば、

長期間の食費削減効果があります。

財布分け管理などの仕組み化に

興味を持ってもらえた方は、

ぜひ最後までご覧ください。

関連 : ≫食費節約の第一歩は【仕組み化】

Contents

財布を分けて管理する2つの理由

食費を節約したいけど、

今の生活基準を落としたくない…。

そんな人は手軽に挑戦できる

食費専用財布はいかかでしょうか?

食費専用の財布を用意する理由は

以下の2点です。

- 食費に目を向けるため

- 家計簿なしでも管理可能にするため

食費専用財布を作る理由の1つ目は、

食費にどれだけかかっているか、

意識を向けることです。

全部まとめての管理だと、

平等に意識づけされてしまうため、

節約意識が分散されます。

食事専用の財布にすることで、

食費の節約に集中でき、

無駄遣いを削減する効果があります。

理由の2つ目は、

家計簿なしの家計管理を可能にするためです。

- 家計簿つけるの正直めんどくさい

- 節約のために家計簿をつけているが、

食費削減できない

〈家計簿が食費削減に効果を発揮していない〉

〈家計簿に時間を取られるのが嫌〉という場合は、

家計簿をつけるのをやめちゃいましょう!

食費専用の財布を作っておくと、

使える額が一目でわかるようになります。

食費専用財布の効果

- 家計簿無しでも予算内に収められる

- 残金の見える化で無駄遣い削減

他の項目(日用品・医療費・衣服費など)も、

袋分け管理を導入することで、

家計簿がなくても家計管理が可能になります。

関連 : ≫家計を黒字化するカギは袋分け管理法

【食費削減】財布分け管理法 6stepで解説

食費節約には財布分けが最適ですが、

次の6stepを守らないと、

無駄遣いの削減効果や

予算内に収める効果が得られません。

簡単な6stepなので、

一度実践してみましょう。

- 予算を設定する

- 給料日に1か月の食費を取り分ける

- 1週間ごとに分け、

ケース〈セクションファイル〉に保存 - 【現金派】1週間分を食費専用の財布に入れる

【キャッシュレス派】使った分を整理袋に移す - [1週間終了時]残金は繰り越しor貯金箱へ

- [1か月終了時]残金を手元に出して予算調整

まずは予算設定を行いましょう。

予算設定をすることで、

使用可能額が明確となります。

この予算設定が適切でないと

無駄遣いを増やしてしまったり、

ストレスをためる原因に。

自分に合った適切な予算設定をしましょう。

適切な予算設定の方法に関しては、

【達成できる予算設定】を参考に

設定してみてください。

関連 : ≫達成できる予算の立て方を4stepで解説

給料日が来たら、

1か月の食費分を

収入から取り分けておきましょう。

まとめていると、

食費として利用できる額が

視覚で識別できないため、

実際に取り分ける方法が最適です。

食費以外の項目(住宅費・光熱費など)も

個々に取り分けると

生活に必要な金額が一目でわかるから、

先取貯金がしやすくなるよ!

スライド式家計簿を導入している場合も、

給料日が来たら

次の35日間の食費を取り分けて、

別の場所に保管しておきましょう。

1か月分の予算をまとめて財布に入れておくと、

月初は余裕がありすぎて無駄遣い、

月末はお金が足りなく手予算オーバー…。

まとめずに1週間ごとに小分けすることで、

1日ごとの使用可能額が

イメージしやすくなります。

毎週同じ金額よりも、

週ごとにメリハリをつけた金額設定がおすすめ!

(お米や調味料の購入などの高額出費を想定)

【例】1か月の予算が3万円

1~4週目:5,000円

5週目:10,000円

スライド式家計簿(35日=5週間)にすると、

週ごとに日数に変化がないため

管理がしやすくなります。

1か月間、予算内で生活できるようになったら、

7~8か月に1度、ボーナスをゲットできる

スライド式家計簿をためしてみよう。

1週間ごとに取り分けるケースは、

蛇腹ケースや手帳型がおすすめです。

ケースの詳細に関しては

【役立つアイテム】をご参照ください。

1週間分の食費を財布に移し替えて完了!

買い物に行く際は

食費専用の財布を忘れないように。

仮に忘れても後で調整すればOKです。

調節は当日中に終わらせよう。

後日になればるほど、

忘れてしまったり調整が面倒になるから

気を付けてね。

キャッシュレス決済には、

3種類の決済方式があります。

- 事前にチャージ

- 決済と同時に引き落とし

- 1か月まとめて後払い

決済方式に応じて対応が異なるため、

分けて説明します。

事前にチャージ・即時引き落としの場合

小分けケースから1週間分のお金を取り出し、

チャージ又は口座に入金します。

あとはいつも通り、

買い物+キャッシュレス決済すればOKです。

まとめて入れると使いすぎるため、

1週間ずつ入金しましょう。

後払いの場合

クレジットカードのような後払いの場合は

買った金額分を小分けケースから

封筒などに取り分けておきます。

買い物するたびに取り分けは必要ないですが、

2~3回に1回はやっておくのがおすすめ!

取り分けを忘れると、

残金の把握ができなくて、

使いすぎることも…。

後払いは便利だけど、

取り分けを忘れないようにしよう!

1週間経過したら

1週間で使用した金額を確認します。

残金は次週に持ち越すもよし、

ほかの場所に移すもよしです。

残金をほかの場所に移す場合は、

1カ月終了後に予算調整をするため、

金額を記載しておくか、

残金とわかる場所に置いておきましょう!

1週間の予算で足りなかった場合は、

次週分の予算を借りても大丈夫です。

1か月の予算内に収まるよう、

財布を見ながら買い物してくださいね。

予算設定した期間が終わったら、

1か月間(35日間)の予算が

適切であったかの確認をします。

残金を確認し、

5,000円以上余った場合は

食費を削減しても生活できるため、

予算額を減らしてみましょう。

予算内に収まらなかった場合は、

もう一度予算の立て方から挑戦してみてね。

財布分けのメリット

食費を財布分け管理するメリットは3つあります。

- 残金を意識できる

- 家計簿の記入が必要なし

- スライド式家計簿に対応可能

財布内や小分けケース内を

使える金額だけにしておくと、

視覚的に金額が認識でき

無駄遣いが減ります。

気づかぬ合間にお金を使っているという人は、

目で見て確認できる財布管理がおすすめ!

財布内に残った金額内で

生活できれば予算達成なので、

家計簿をつける必要がありません。

毎日忙しくて時間がない人、

家計簿をつけるのが面倒な人は、

お金を直接動かす管理方法がおすすめです。

スライド式家計簿は35日で管理するため、

毎月支払いがある家賃や光熱費などには

不向きな家計管理といえます。

スライド式家計簿が適用できるのは、

食費や日用品・レジャー費など、

毎月決まった日に

まとまった支払がないものに限られる。

毎月支払いがあるものと35日管理するものでは、

管理開始日にずれが生じるため、

別財布にすることで管理が容易になります。

財布分けのデメリット

食費の財布を分ける方法はデメリットもあります。

- 持ち歩くとかさばる

- 二重で管理が必要

財布が一つ増えるため、

持ちあるく際にかさばります。

財布を薄くシンプルな物にするか、

キャッシュレス決済を導入することで、

かさばるのを防ぐことができます。

【食費】・【食費以外】と

別で管理する必要が出てきます。

ただ食費自体は家計簿をつける必要がないため、

手間は最小限で収まります。

最小限とはいえ、

手順は増えてしまうため、

しっかり管理できる場合は、

財布分けは不要です。

【食費財布分け管理】役立つアイテム

【キャッシュレス】と【現金払い】で、

利用するアイテムが異なるので

分けて紹介します。

キャッシュレス決済の場合は、

財布は不要ですが、

取り分けておくケースが必要になります。

- セクションファイル

- チャック付き整理袋

セクションファイル

1週間ごとにお金を収納できる【セクションファイル】。

画像右の【タックシール】に

下記の文字を記入し貼っています。

- 1週目

- 2週目

- 3週目

- 4週目

- 5週目

- 残金

- キャッシュレス

セクションファイルは、

1週間ごとに小分けしてお金を管理できるため、

かなり便利です。

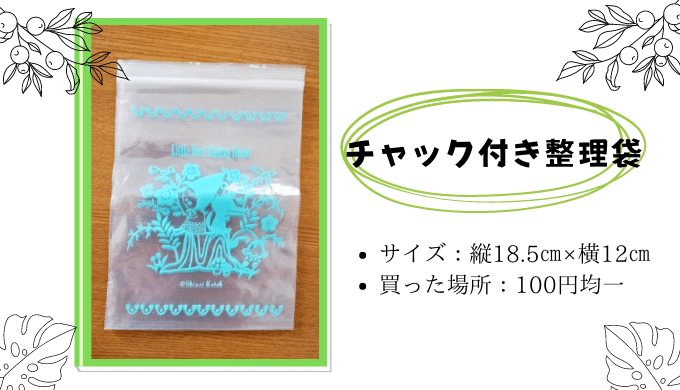

チャック付き整理袋

チャック付き収納袋は、

セクションファイルに小銭を保存したり、

キャッシュレス決済で支払う分を

取り分けたりする袋です。

現金派の人は、

財布が必要になります。

- (セクションファイル)

- スタイリッシュな財布

- 蓋つきの小物入れ〈空き箱など〉

セクションファイル

財布に分けるスペースがある場合は、

セクションファイルがあってもなくても

どちらでもOKです。

スタイリッシュな財布

常に鞄に入っていても

違和感がない大きさの財布がおすすめ!

大きい財布にして、

【食費財布がない時は買い物をしない】と

ルールを決めておく方法は

無駄遣い削減には効果的です。

しかし仕事やお迎え帰りの買い物には、

大きい財布はかなり邪魔となるため、

機能性重視な〈薄くて軽い財布〉を選びましょう。

おすすめの財布

- 厚みは最薄部で1㎝

- カード入れ 6つ

- カバー付き

薄くてかさばりにくいため、

鞄が小さくて持ち運びに便利!

カード入れ・お札入れはかぶせ型であるため、

1週間ごとのお金を

カード入れに収納しても落ちる心配なし。

小銭入れはチャック式で収納量も抜群。

常に持ち運んでも邪魔にならず、

サブ財布としては十分な機能です。

蓋つきの小物入れ

セクションファイルを利用しない場合は、

一週間ごとにあまったお金を

ストックしておける小物入れが必要です。

1カ月たった後に残金を確認するため、

開封できる蓋つきの小物入れがおすすめです。

お菓子の空き缶でもOK!

お土産でもらった空き箱を利用しているよ。

財布を分けて食費削減を目指そう!

食費節約にかかせない仕組み作り。

スライド式家計簿や予算設定が適切にできていても、

お金の管理がうまくいっていないと、

無駄遣いとなる恐れがあります。

お金を使いすぎてしまう人は、

残金を意識できる財布分けに挑戦しましょう。

財布わけの手順は全部で6step!

- 予算を設定する

- 給料日に1か月の食費を取り分ける

- 1週間ごとに分けケースに保存

- 【現金派】1週間分を食費専用の財布に入れる

【キャッシュレス派】使った分を封筒に移す - 1週間終了時の残金は繰り越しor貯金箱へ

- 1か月終了時に残金を手元に出して予算調整

しっかり財布分け管理をして、

食費節約を目指しましょう。

食費節約の6stepの詳しい記事はこちらを参照ください。

最後まで読んでいただき、

ありがとうございました。

気になることがあれば、

ご気軽にコメントもらえると嬉しいです。